追“光”前行——新能源光伏产业创投机遇

导读

在当前全球能源消费结构中,传统化石能源依然占主要地位,受其储量枯竭和全球气候变化影响,以太阳能、风能和生物质能为代表的可再生能源将会愈发重要。就电力行业而言,相比于其他形式的可再生能源发电,光伏发电具有资源储量丰富、场地要求低、开发利用难度低、碳排放量小、转换效率高等优势,因而引起了全球范围内的广泛关注。近年来,得益于相关政策支持,我国光伏产业迅速发展,并且取得了令全世界瞩目的成就,光伏组件产量连续16年位居全球首位,光伏新增装机连续10年位居全球首位。光伏发电产业链上游、中游和下游的各个环节都受到了各方资本的广泛关注,迎来可观的投资机遇。

01 国际光伏发电市场

光伏发电技术的起源可追溯至1839年法国科学家E.Becquerel发现的液体光生伏特效应。自2004年起,光伏发电开始了全球范围内的大规模商业应用。全球光伏发电行业的发展可分为以下四个阶段:

①2004-2011年,以德国为首,各国推出政府补贴政策,推动光伏大规模商业化,目的是通过一段时间的扶持,让光伏发电获得规模和技术突破,使光伏发电成本和传统能源发电相竞争。

②2011-2013年,欧洲各国纷纷大幅度降低和取消政府补贴,光伏发电投资收益率的大幅下降导致了需求减少,光伏发电行业的盲目扩张和欧洲债务危机也加剧了供需失衡。

③2013-2015年,光伏发电行业经过优胜劣汰后,光伏发电系统成本持续大幅下降,光伏发电投资回报重新获得平衡,全球更多的国家加入到支持光伏发电的行列,具有技术研发优势、规模优势的企业涌现。

④2015年至今,随着《巴黎协定》的签署,各国对新能源愈发重视。

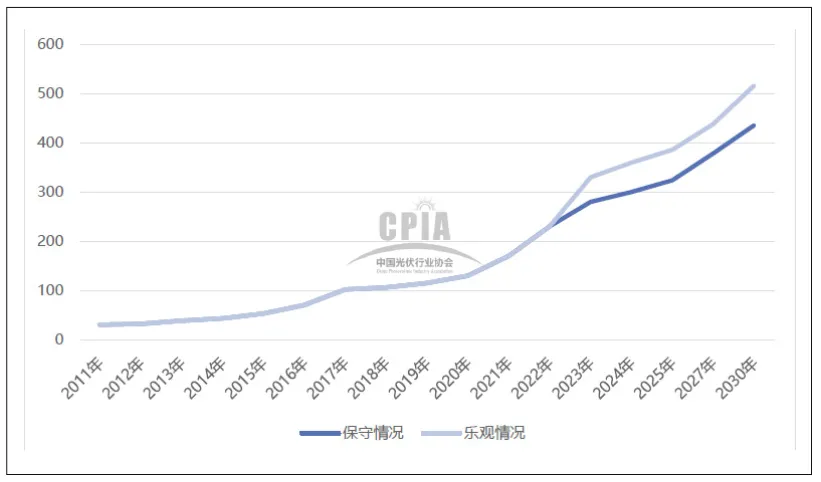

图 1 全球光伏年度新增装机规模历史及预测

(图源:中国光伏产业协会)

近年来,随着光伏发电全产业链的技术进步,光伏装机成本不断下降,据Solar Power Europe统计,2009-2018年,光伏装机成本下降超过80%。光伏装机成本的下降有效降低光伏装机平准化度电成本(Levelized Cost of Energy,LCOE)。根据美国咨询公司Lazard最新统计,2009-2019年,美国大型地面光伏LCOE下降89%。因此,虽然各国光伏发电应用市场普遍处于补贴退坡、行业市场化程度不断提升的阶段,全球新增光伏装机容量持续增加。根据中国光伏行业协会《中国光伏产业发展路线图2022-2023年》最新预测,在乐观情况下全球2030年光伏新增装机容量将超过500GW。国际能源署在《2022年世界能源展望》中更是预测这一数字将达到650GW。

02 中国光伏市场

2001年,我国推出“光明工程计划”,旨在利用风电、光电及其他可再生能源解决边远无电地区2300万人口的用电问题。此阶段,我国光伏电站建设速度缓慢,且大多数为离网式电站。2002年前后,国内出现了第一批现代意义上的光伏组件生产企业,诸如无锡尚德太阳能电力有限公司、英利集团有限公司等组件厂商。

2005年,西藏羊八井光伏电站并网成功,开创了光伏发电系统与电力系统高压并网的先河。2007年起,国家开始正式征收可再生能源附加,光伏发电行业补贴资金来源有了保障,大大提升了光伏企业的投资积极性。2007年,我国太阳能电池产量为1088MW,成为世界第一大太阳能电池生产国。2008年,受金融危机影响,同时德国、西班牙等光伏装机大国大幅度削减国内光伏补贴,全球装机容量下滑,组件需求量大幅降低,导致我国光伏企业产品滞销严重,部分企业停产甚至破产。

2009-2010年,国家出台《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见》,推动多晶硅行业健康发展,并相继推出“金太阳工程”、“光伏建筑应用”示范项目及两期特许权招标项目,引导国内光伏应用市场发展。

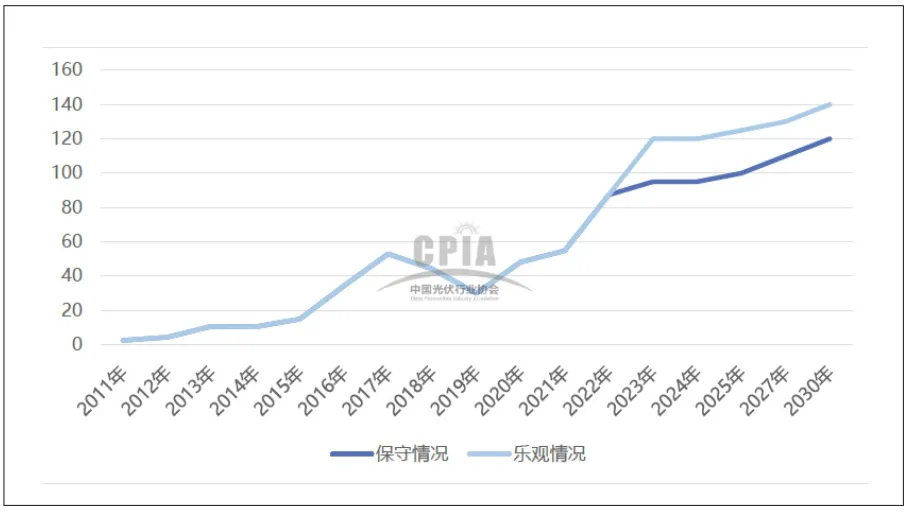

图 2 中国光伏年度新增装机规模历史及预测(图源:中国光伏产业协会)

2011年8月,国家发改委规定2011年7月1日前核准建设、2011年12月31日建成投产且发改委核定价格的光伏发电项目,上网电价统一核定为1.15元每千瓦时,中国光伏市场从此步入标杆上网电价时代。随着欧洲债务危机的全面爆发,加之美国与欧洲相继对中国光伏产品展开“双反”调查,海外市场需求萎缩,国内企业大幅缩产。2011-2012年,受益于标杆上网电价的推出、“金太阳工程”及“光电建筑应用示范”项目的延续以及可再生能源附加征收标准的提高,我国光伏发电行业持续快速发展,新增装机容量分别达到2.7GW、4.5GW,已成为世界主要光伏装机市场之一。

2013年8月,国家发改委将全国划分为三类太阳能资源区,分别制定标杆上网电价;对分布式光伏发电实行全电量补贴政策,补贴标准为每千瓦时0.42元。同时,光伏电站投资建设由核准制改为备案制,由省级主管部门对光伏项目实施备案管理。度电补贴及备案制的推行推动了业主方的投资积极性,加之光伏扶贫以及领跑者项目的实施,我国光伏发电行业快速发展。2013-2017年,我国光伏新增装机容量由10.84GW 提升至53.06GW,截至2017年末,我国光伏发电产业链各环节生产规模全球占比均超过50%。

光伏发电作为对传统燃煤机组发电的替代,平价上网是光伏发电行业的必然趋势。2018年“531光伏新政”全面缩减补贴范围、降低补贴力度,给光伏发电行业带来了巨大冲击,2018-2019年年度新增装机规模出现短暂下降。2020年之后,随着我国光伏“竞价”政策以及首批平价项目的推出,为产业链上下游企业加快技术创新、降本增效提供巨大驱动力,装机规模也重新走上增长轨道。2022年,国内光伏新增装机87.41GW,同比增加59.3%。根据中国光伏行业协会预测,乐观情况下,到2030年,国内光伏新增装机规模将达到140GW。

03 光伏应用市场:集中式与分布式

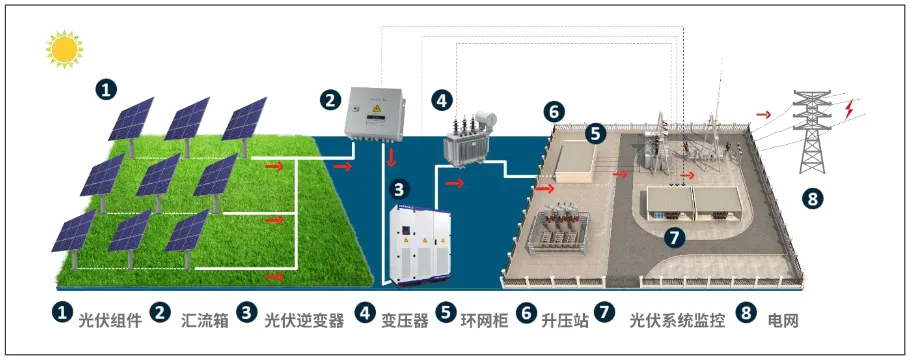

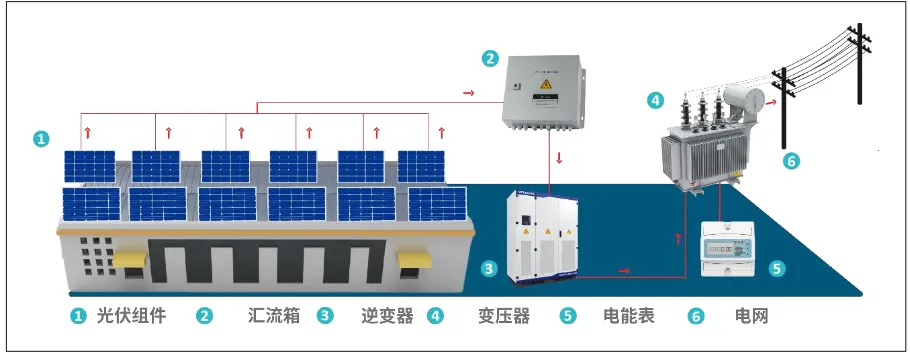

集中式光伏电站是指将光伏阵列安装在较为宽广的山地、水面、滩涂、荒漠等区域,经阳光照射,光伏阵列将产生的直流电经汇流箱送至逆变器转化为交流电,经升压站升压后接入电网,由电网统一收购调配的电站模式。目前我国集中式光伏电站的建设规模一般在10MW以上,100MW以上的大规模光伏电站数量不断增多。

图3 集中式光伏电站示意图

(图源:能辉科技招股说明书)

图4 分布式光伏电站示意图

(图源:能辉科技招股说明书)

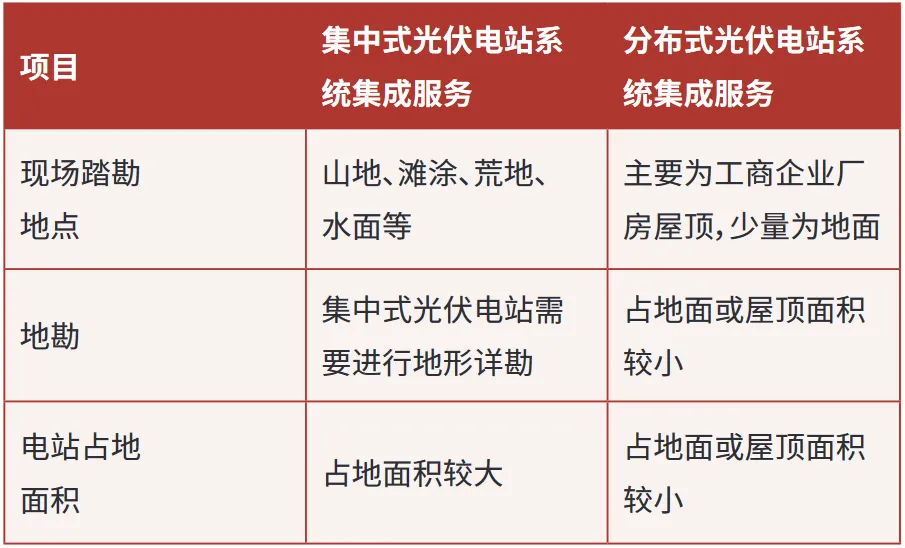

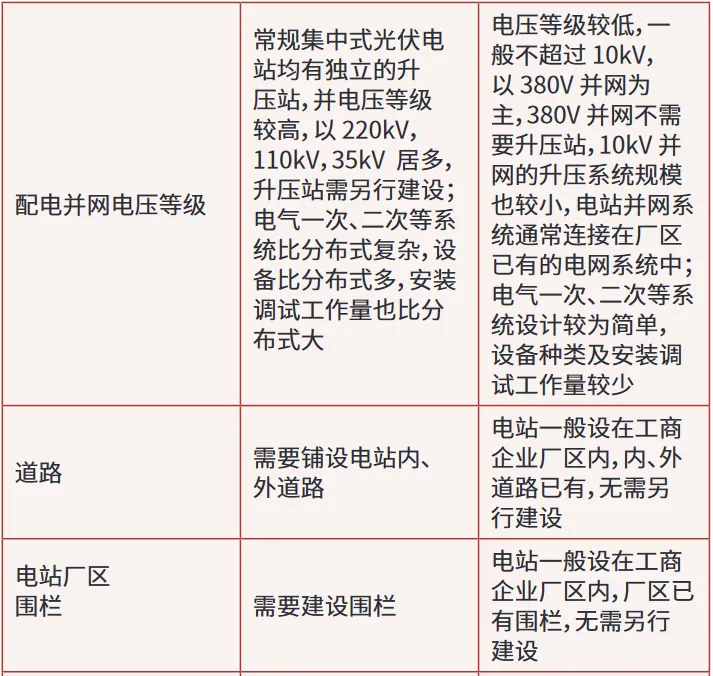

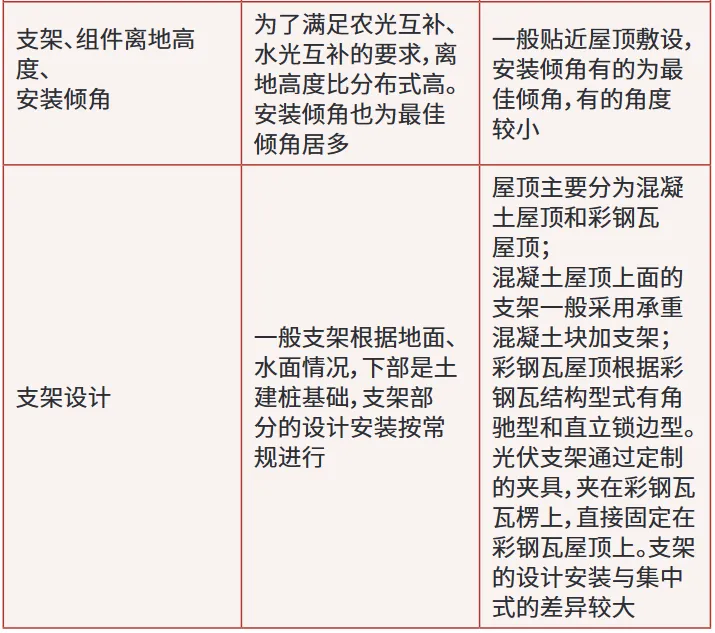

表1 集中式光伏电站与分布式光伏电站对比

相较于集中式光伏电站,分布式光伏电站大多建设于厂房、办公楼及家庭住宅的屋顶,具有装机容量较小、电力消纳程度高的特点。2022年,集中式大型地面电站占比为41.5%,分布式电站占比为58.5%,分布式占比超过集中式,其中户用光伏可以占到分布式市场的49.4%。2022年由于供应链价格持续高企,集中式装机不及预期。随着大型风光基地项目开工建设,预计2023年新增装机中,大型地面电站的装机占比将重新超过分布式。

分布式市场方面,整县推进及其他工商业分布式和户用光伏建设将继续支撑分布式光伏发电市场,虽然占比下降,但装机总量仍将呈现上升态势。“十四五”时期将形成集中式与分布式并举的发展格局。

随着光伏发电全面进入平价时代,叠加“碳中和”目标的推动以及大基地的开发模式,集中式光伏电站有可能迎来新一轮发展热潮。与此同时,随着光伏在建筑、交通等领域的融合发展,加上整县推进政策的推动,分布式项目仍将保持一定的市场份额。

图 5 2022-2030年不同类型光伏应用市场变化趋势

(图源:中国光伏产业协会)

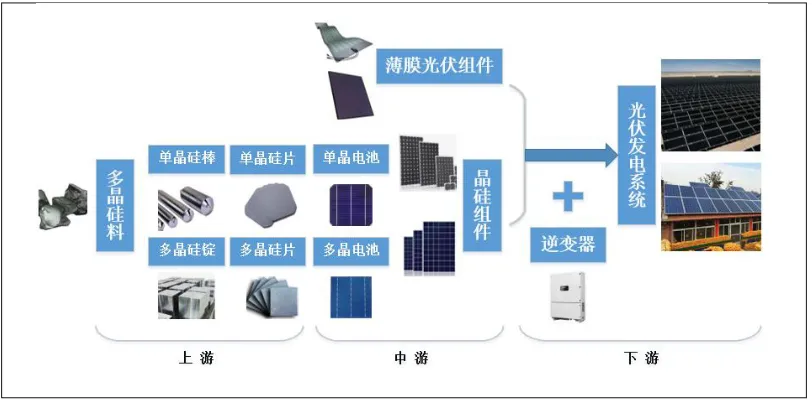

04 光伏产业链

光伏发电产业上游主要由硅料、硅片等材料的生产构成,中游包括电池、组件、光伏设备等的生产,下游为光伏电站。

图6 光伏发电产业链

(图源:能辉科技招股说明书)

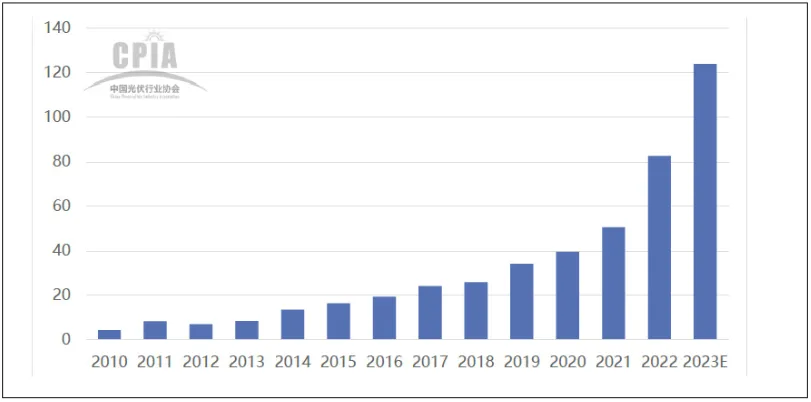

多晶硅方面,2022年,全国多晶硅产量达82.7万吨,同比增长63.4%。其中,排名前五企业产量占国内多晶硅总产量87.1%。2023年随着多晶硅企业技改及新建产能的释放,产量预计将超过124万吨。

图7 2010-2023年全国多晶硅产量走势(单位:万吨)

(图源:中国光伏产业协会)

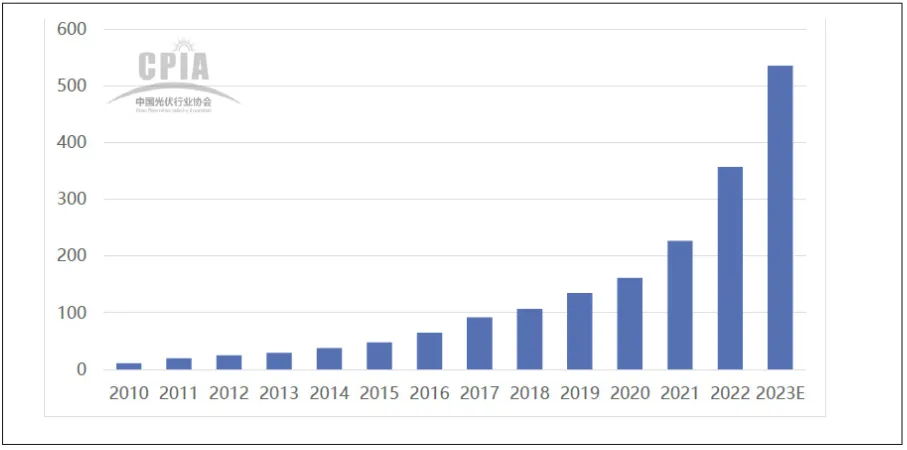

硅片方面,2022年全国硅片产量约为357GW,同比增长57.5%。其中,排名前五企业产量占国内硅片总产量的66%。随着头部企业加速扩张,预计2023年全国硅片产量将超535.5GW。

图8 2010-2023年全国硅片产量走势(单位:GW)

(图源:中国光伏产业协会)

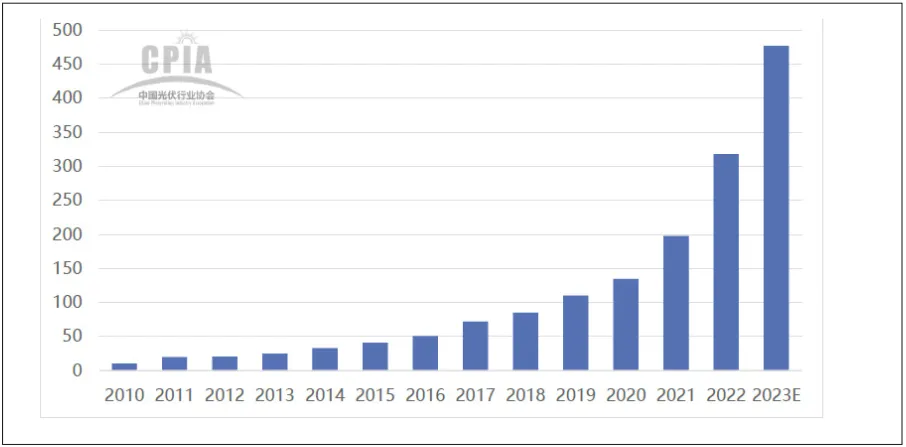

晶硅电池片方面 ,2022年 ,全国电池片产量约为318GW,同比增长60.7%。其中,排名前五企业产量占总产量的56.3%,产量达到5GW以上的电池片企业有17家。预计2023年全国电池片产量将超过477GW。

图9 2010-2023年全国电池片产量走势(单位:GW)

(图源:中国光伏产业协会)

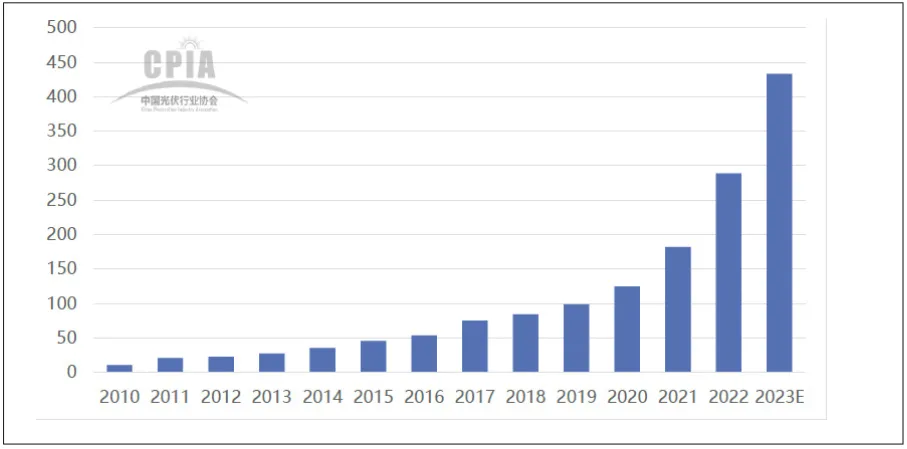

组件方面,2022年,全国组件产量达到288.7GW,同比增长58.8%,以晶硅组件为主。其中,排名前五企业产量占总产量的61.4%,产量达5GW以上的组件企业有11 家。预计2023年组件产量将超过433.1GW。

图10. 2010-2023年全国太阳能组件产量走势(单位:GW)

(图源:中国光伏产业协会)

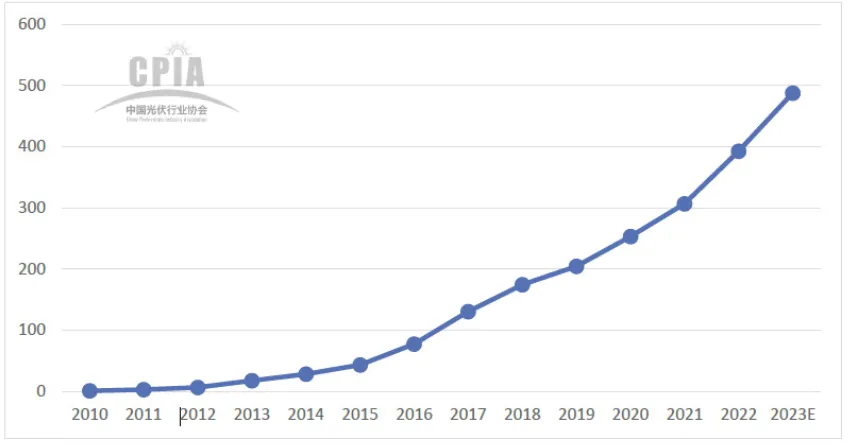

光伏市场方面,2022年全国新增光伏并网装机容量87.41GW。累计光伏并网装机容量达到392.6GW,新增和累计装机容量均为全球第一。全年光伏发电量为4276亿千瓦时,同比增长30.8%,约占全国全年总发电量的4.9%。预计2023年光伏新增装机量超过95GW,累计装机有望超过487.6GW。

图11 2010-2023年全国太阳能发电装机累计容量(单位:GW)(图源:中国光伏产业协会)

人才方面,2021年中国光伏从业人员总计246万人,其中直接从业人员约为41万人;预计2022-2025年间中国光伏从业人员需求将达到334.2-400.8万人,累计新增需求达到88.2-154.8万人。

05 光伏产业链

中国已成为全球光伏行业的推动者和引领者,光伏产业链各环节围绕降本增效核心,加速技术创新迭代、扩大产能规模、提高发电效率,孕育未来投资机会。

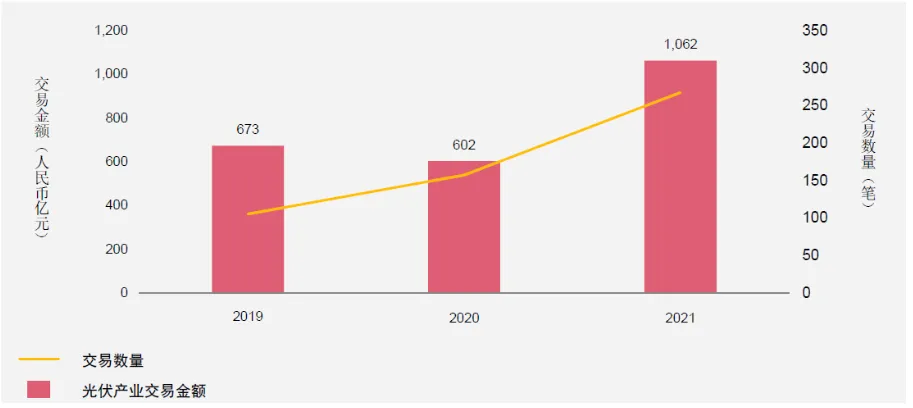

图12 2019-2021年光伏产业交易金额及数量

(数据来源:投中数据、汤森路透、普华永道等)

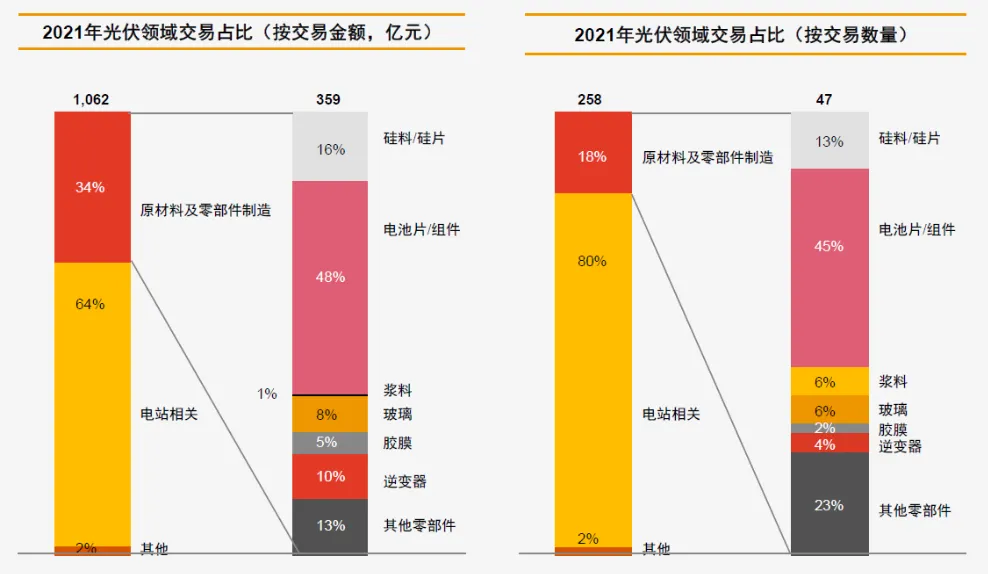

整体而言,随着光伏发电成本不断随着规模效应和技术迭代而下降,投资回报前景明朗,投资人的热情也在不断加码。2021年光伏行业并购交易数量达到258笔,交易金额达到1062亿元人民币,较2020年分别提升69%、79%。从标的公司类型来看,除了电站资产端的交易,投资人对产业链上游原材料、设备及组件制造商等领域的布局也在不断加深。从细分领域来看,下游光伏电站投资占比过半。目前中上游投资以硅料、硅片、电池片三条主线为主,逆变器、胶膜、玻璃、浆料等细分辅材赛道投资额有所增加。

1. 硅料、硅片环节:过去几年,硅片的大尺寸化、薄型化趋势明显。碳基复合材料热场凭借性能、成本上的优势将逐步替代传统石墨热场,2020年之前的单晶炉和切片机无法应用于210尺寸大硅片,需进行技术改造或更新。此外,具有更低生产成本、更优生产工艺的颗粒硅产品品质不断提高,更新周期出现比较明显的缩短,从而带动了相关厂商的业绩增强,获得投资人关注。

2. 电池片、组件环节:作为光伏产业链核心,电池片组件赛道竞争激烈、技术迭代迅速,在上游供应链投资中最为活跃。针对电池片、组件的投资占光伏上游供应链总投资额的近50%。无论是技术研发、投产、扩产、优化,每个环节都需要不断融资以加速落地、抢占市场,因而电池片环节吸引着财务投资人和产业资本持续关注和积极布局。PE/VC是电池片产业链投资的重要参与者,2021年投资数量占比超过50%。投资对象除传统电池片厂商以外,还包括下游组件厂商、光伏玻璃制造商,以及积极向新能源转型的传统电力市场玩家。工艺路线以HJT(异质结电池)为主。HJT工艺步骤简化,降本潜力大,理论效率极限更高,不依赖传统生产技术储备,成为行业新兴玩家积极押注的新技术,有望实现弯道超车,为投资人带来超额收益。

3. 逆变器、浆料、胶膜等环节行业集中度、国产化比例均较高,但其上游环节或部分核心部件仍有较高的进口依赖,比如逆变器核心元件IGBT(绝缘栅双极型晶体管)、银浆原料银粉及HJT所用低温银浆、胶膜原料光伏级EVA树脂等。为进一步降低产业链成本、保证供应链安全,以实现全产业链国产化为目标,产业投资人加大该领域投资力度。此外,光伏储能的加速渗透、双面双玻的占有率提升也给逆变器、胶膜、光伏玻璃领域带来投资人的关注。

4. 最后,作为产业链终端,明确的“双碳”目标推动光伏电站持续稳定发展。在国家政策引导、经济性提升、电力市场改革推进的多重带动下,光伏电站资产在利用其固收属性给投资人带来稳定收益的同时,凭借其绿色附加价值,吸引各类投资人参与其中。

图13. 2021年光伏各领域投资交易占比(数据来源:投中数据、汤森路透、普华永道等)

集中式市场目前由国有企业领衔扩张。一方面,国有企业在可再生能源替代、深化电力体制改革的过程中担负着重要责任,保证了下游光伏装机规模稳定增长。另一方面,光伏电站前期投资较高,回收期长,但建成后为企业带来稳定的现金流,在上网电价、度电折旧费用相差不大的情况下,拥有更低财务成本的央企及地方国企成为市场主要玩家。前期依靠补贴盈利、以高债务融资抢占市场的民企在补贴退出后,逐渐开始出售电站资产以缓解债务压力,但仍存在部分民企通过与大型央企及地方国企合作开发项目、提供光伏电站运营服务的方式活跃在电站开发市场。

除了传统的集中式电站,过去3年间,分布式光伏也在受到投资人的瞩目,但与集中式不同,更多的民企、跨国企业投资者参与其中。在加油站、物流园区、工业园区等相对“集中”的分布式场景中,民企与跨国企业是积极的参与者。此类光伏电站投资规模小、操作空间大,具有更好的流动性和交易性;叠加余电上网收益与绿色附加价值构成了对投资人的核心吸引力。另一方面,“整县推进”带来的户用光伏市场则由民企和国有企业共同主导。户用光伏更为分散,前期开发看重渠道,建成后运维能力成为重点。民企拥有灵活的渠道建设、项目开发能力,而国有企业可为长达25年的运维过程兜底。在关系到乡村振兴、基础民生的户用光伏市场中,两者竞争协同,缺一不可。

参考文献

[1] 中国光伏行业协会《中国光伏产业发展路线图2022-2023年》

[2] 国际能源署《2022年世界能源展望》

[3] 上海能辉科技股份有限公司招股说明书

[4] 普华永道《新能源投资风向标——光储篇》

作者简介

赵政,早稻田大学在读博士,曾在亚洲基础设施投资银行和亚洲开发银行拥有5年工作经验,关注绿色可持续发展,业余爱好是花样滑冰。